Accord bancaire Saison 7 (1): cliquez ici

La loi sur l’égalité réelle outre-mer du 28 février 2017 a introduit la notion de rapprochement, dans un

délai de 3 ans, de certains tarifs bancaires pratiqués en outre-mer avec ceux constatés dans l’hexagone,

et plafonne les services bancaires de base (dans le cadre du droit au compte) aux tarifs pratiqués en

métropole. En Nouvelle-Calédonie, c’est le haut-commissaire qui négocie avec les banques. Il vient de

communiquer sur l’accord bancaire pour 2020.

Dans l’attente d’une analyse, toujours fastidieuse, par nos bénévoles des brochures tarifaires des

banques et de l’OPT, à la recherche des nouveaux tarifs ou des augmentations sur des tarifs non

règlementés, nous commenterons l’annonce publiée dans la presse.

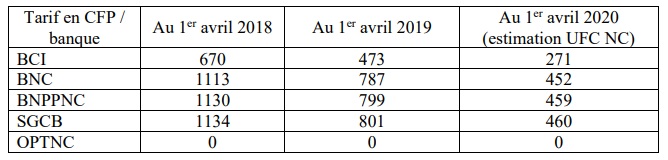

L’accord s’inscrit dans la continuité du précédent accord. Il porte sur l’ensemble des tarifs sur lesquels

le haut-commissaire pouvait le faire (voir la liste de l’article L743-2-1 du code monétaire et financier),

soit :

o Une baisse de 2 tarifs – les mêmes que ceux qui ont baissé l’an dernier

o Un gel de 8 tarifs

o Le maintien de la gratuité de 11 tarifs.

Un commentaire sur les deux baisses annoncées :

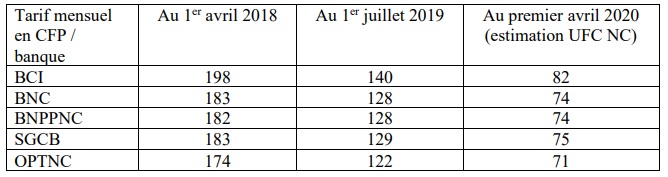

- Les frais d’abonnement permettant de gérer ses comptes par internet : rappelons que la moyenne en

métropole est de 17 CFP au 5 janvier 2018 (en baisse par rapport aux 25 CFP au 5 janvier 2017).

- On était passé d’un facteur 8 entre les tarifs calédoniens et métropolitains, à un facteur 5 en 2018,

mais comme les tarifs ont baissé en métropole, le ratio ne bouge pas…Il y a encore et toujours de

la marge…

Nous espérons que le contenu de l’abonnement internet est toujours dans l’accord (et rêvons un

peu, s’est étoffé ?). Il y a été introduit l’an dernier après que nous avions alerté le haussariat : selon

notre analyse, certaines banques ne respectaient en fait pas les accords ces dernières années, en

n’incluant pas dans l’abonnement internet la possibilité de virements locaux.

Il reste que le tarif d’abonnement internet exclut toujours le coût du dispositif de sécurité qui peut être

imposé par la banque et facturé très cher. En métropole, la plupart des banques intègre le dispositif 3D

Secure sans frais à leur offre. Pourquoi cette possibilité n’est-elle toujours pas offerte ? C’est

évidemment sur ces frais que les que les banques se rattrapent!

(1) pour ceux qui ont raté les saisons précédentes, merci de vous reporter à nos communiqués de presse

- Les frais de mise en place d’une autorisation de prélèvement : rappelons que la moyenne est de 25

CFP en métropole au 5 janvier 2018 (en baisse par rapport aux 30 CFP au 5 janvier 2017).

Le tarif, pour les banques, reste entre 11 et 18 fois plus cher… Et toujours aucune justification

pour un écart aussi élevé, alors que la mise en place d’une autorisation de prélèvement peut être

« gentiment » recommandée dans de nombreux cas (paiement du loyer par exemple) voire imposée

(paiement d’un forfait Mobilis)… et devrait d’ailleurs être à la charge de celui qui la demande.

A la question «les pistes de progrès que nous avions proposées en 2018 ont-elles été explorées ?» …

- Proposer les virements dans toute la zone SEPA au même tarif que le virement vers la

métropole et revoir ce tarif à la baisse

Facturer une seule commission d’intervention par jour, quel que soit le nombre d’opérations, à

l’instar de l’OPT - Plafonner annuellement l’ensemble des frais d’incidents bancaires pour tous les consommateurs

(voir le communiqué de presse du 11 septembre 2018 de UFC Que Choisir

www.ufcnouvellecaledonie.nc/accord-bancaire-saison-6 ) - Préciser les modalités d’identification des comptes inactifs et revoir leur tarification (la BNC, la

BNPPMC et la SGCB étaient pour nous hors la loi en 2018) - Normaliser et expliciter les intitulés des tarifs dans les brochures

- Clarifier les dates d’opération et de valeur appliquées, y compris lorsqu’on utilise un automate,

aux chèques, virements et prélèvements - Effectuer les crédits avant les débits

- Informer les clients en proposant des fiches explicatives des frais facturés en cas d’incident de

paiement - Valoriser auprès de la clientèle les offres pour les personnes en difficulté

- Favoriser la mobilité bancaire en proposant un calculateur du coût du service bancaire en

fonction du profil du client. (liste non limitative)

…la réponse est Non !

Enfin, nous avions interpelé le haussaire afin que les banques soient contrôlées et sanctionnées en

cas de pratiques illégales. Pas de nouvelles…

En résumé : des baisses timides, des pratiques figées, pas de gendarme. Faut-il se réjouir ?

Pour le conseil d’administration

La présidente

Luce LORENZIN

Nouméa, le 24 juillet 2019

CONTACT PRESSE : 28 51 20 / 76 09 45 / 75 13 24