VOIR le communiqué de presse ici:

Pour ceux qui ont raté les saisons précédentes, merci de vous reporter à nos communiqués de presse ! dont celui de juin 2018

La loi sur l’égalité réelle outre-mer du 28 février 2017 a introduit la notion de rapprochement, dans un délai de 3 ans, de certains tarifs bancaires pratiqués en outre-mer avec ceux constatés dans l’hexagone, et plafonne les services bancaires de base (dans le cadre du droit au compte) aux tarifs pratiqués en métropole. En Nouvelle-Calédonie, c’est le haut-commissaire qui négocie avec les banques.

Les banques ont anticipé la négociation

Nous avons voulu, avant que la négociation commence (en général en juin), faire un point sur l’évolution des tarifs entre avril 2017 et avril 2018 (date de mise en oeuvre de l’accord conclu en 2017). Notons que les banques ont respecté l’accord signé en 2017 pour 2018 (sauf en ce qui concerne le contenu de l’abonnement internet…), mais aussi que certaines ont intégré la gratuité pour les révocations ou modifications d’ordres de virements permanents (nous avions fait un rappel de cette obligation règlementaire).

Nos bénévoles ont analysé, non sans peine, les brochures tarifaires des banques et de l’OPT. Sans exhaustivité (en particulier hors opérations particulières de type bourse), voici ce que nous avons noté :

BCI :

– 3 nouveaux tarifs ont été créés (hors cartes bancaires)

– 49 tarifs ont augmenté de l’ordre de 2 % (sauf l’encaissement d’un chèque étranger qui est passé de 3055 CFP à 10500 CFP)

– Annulation et modification d’un virement permanent local sont payants

BNC :

– 2 nouveaux tarifs ont été créés

– 20 tarifs ont augmenté de plus de 10 %

– Gratuité de l’annulation et de la modification d’un virement permanent local maintenue

BNPPNC :

– 7 nouveaux tarifs ont été créés (dont la désolidarisation d’un compte-joint, qui passe de gratuit à 4200 CFP)

– 59 tarifs ont augmenté de 3 à 20 %

– Gratuité de l’annulation d’un virement permanent local (la modification était déjà gratuite)

OPT :

– aucun changement

– annulation et modification d’un virement permanent local sont payants

SGCB :

– 3 nouveaux tarifs ont été créés

– 54 tarifs ont augmenté de 1 %.

– Gratuité de l’annulation et de la modification d’un virement permanent local depuis le 1er août 2017

Plus malignes que l’an dernier, les banques ont donc anticipé l’ouverture de la période de négociation en créant de nouveaux tarifs et en augmentant une bonne partie d’entre eux dès avril 2018. Elles feront sans doute de même l’année prochaine…

L’accord 2018 et quelques commentaires

L’accord conclu le 22 août 2018 est plus large que les années précédentes, puisque le haut-commissaire est intervenu sur l’ensemble des tarifs sur lesquels il pouvait le faire (voir la liste de l’article L743-2-1 du code monétaire et financier) par :

– Une baisse de 2 tarifs

– Un gel de 8 tarifs

– Le maintien de la gratuité de 11 tarifs.

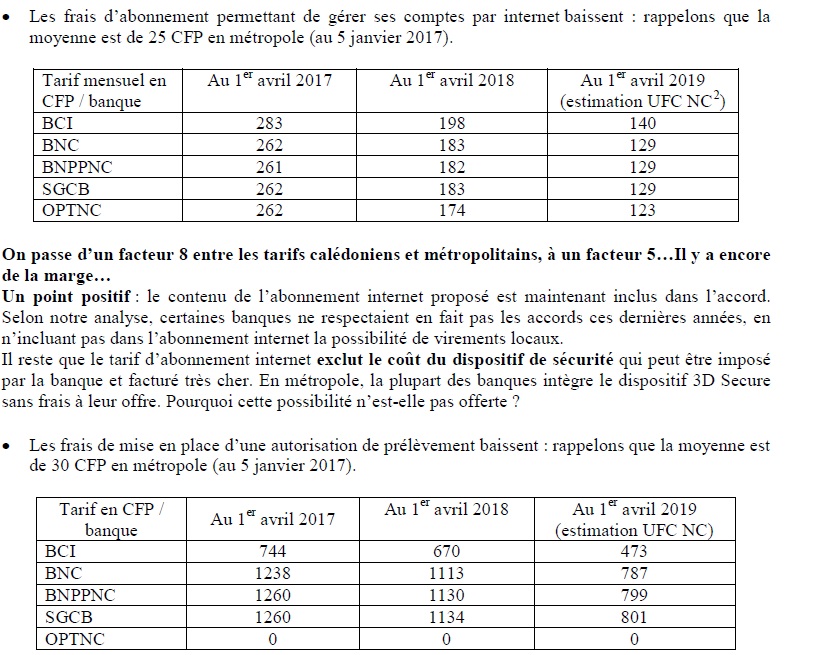

• Les frais d’abonnement permettant de gérer ses comptes par internet baissent : rappelons que la moyenne est de 25 CFP en métropole (au 5 janvier 2017).

2) les tarifs indiqués sont estimés TTC avec la TOF à la place de la TSS.

Le tarif reste au moins 15 fois plus cher… Toujours aucune justification pour un écart aussi élevé, alors que la mise en place d’une autorisation de prélèvement peut être « gentiment » recommandée dans de nombreux cas (paiement du loyer par exemple) voire imposée (paiement d’un forfait Mobilis)…

• Les frais de tenue de compte sont gelés : au 1er avril 2017, la moyenne en Nouvelle-Calédonie était de 2166 CFP, contre 1819 CFP en métropole/DOM (y compris les cas de gratuité de ces frais). En 2018, la moyenne en Nouvelle-Calédonie était de 2122 CFP, contre 2236 CFP en métropole (y compris les cas de gratuité de ces frais). C’est la première fois que la moyenne calédonienne est en dessous de la moyenne métropole/DOM car de moins en moins de banques y pratiquent la gratuité des frais bancaires. La tendance en métropole est malheureusement une généralisation et une augmentation (voire une explosion) des frais de tenue de compte.

Ceci dit, les clients de la BNC, de la BNPPNC et de la SGCB ont des frais de tenue de compte supérieurs à ceux pratiqués en métropole par les établissements du groupe auquel ils appartiennent.

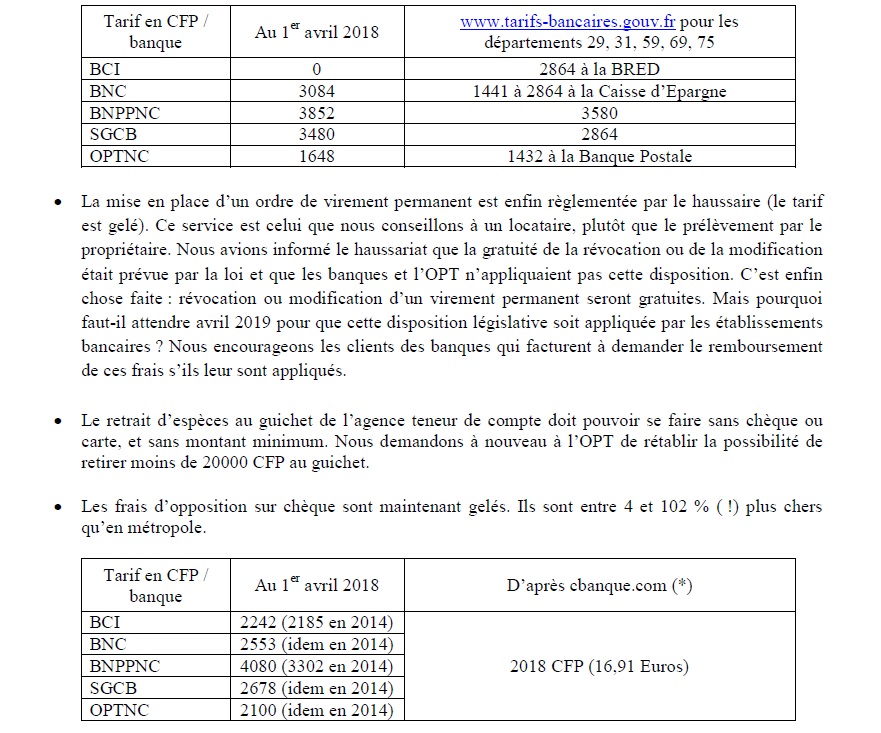

(*) Récapitulatif des 131 banques (en ligne ou non) :

Service payant 16,91 € en moyenne pour 124 banques et gratuit pour 7 banques (source : https://www.cbanque.com/tarif-bancaire/comparatif/opposition-cheque.php#v0AXc6w57XLJIsdS.99)

Des pistes de progrès

Nous avons plusieurs pistes de progrès à proposer aux banques de la place (liste non limitative !) :

• Proposer les virements dans toute la zone SEPA au même tarif que le virement vers la métropole et revoir ce tarif à la baisse

• Facturer une seule commission d’intervention par jour, quel que soit le nombre d’opérations, à l’instar de l’OPT

• Plafonner annuellement l’ensemble des frais d’incidents bancaires (voir les communiqués de presse du 3 juin et du 4 septembre 2018 de UFC Que Choisir en pièces jointes) pour tous les consommateurs

• Préciser les modalités d’identification des comptes inactifs et revoir leur tarification (la BNC, la BNPPMC et la SGCB sont pour nous hors la loi)

• Normaliser et expliciter les intitulés des tarifs dans les brochures

• Clarifier les dates d’opération et de valeur appliquées, y compris lorsqu’on utilise un automate, aux chèques, virements et prélèvements

• Effectuer les crédits avant les débits

• Informer les clients en proposant des fiches explicatives des frais facturés en cas d’incident de paiement

• Valoriser auprès de la clientèle les offres pour les personnes en difficulté

• Favoriser la mobilité bancaire en proposant un calculateur du coût du service bancaire en fonction du profil du client.

Enfin, nous interpelons officiellement le haussaire afin que les banques soient contrôlées et sanctionnées en cas de pratiques illégales.

Rappel au consommateur

En cas de problème :

• Signaler le problème oralement à sa banque (au guichet ou à son chargé de clientèle) et réclamer le remboursement

• Une semaine après, si rien ne s’est passé, confirmer par écrit et mettre notre association en copie.

Pour le conseil d’administration

La présidente

Luce LORENZIN

Nouméa, le 11 septembre 2018

CONTACT PRESSE : 28 51 20 / 76 09 45 / 75 13 24

VOIR nos autres articles sur les frais bancaires:

https://www.ufcnouvellecaledonie.nc/frais-bancaires-faut-croire-pere-noel-communique-de-presse

https://www.ufcnouvellecaledonie.nc/frais-bancaires-arbitrage-gagnant

https://www.ufcnouvellecaledonie.nc/gare-aux-frais-bancaires-caches